シェアリングテクノロジー株式会社の株価・決算IRが気になる。

『生活110番』の評判・爆上げするのか逆テンバガー銘柄【シェアテク株のコロナウイルス影響】

執筆者:バイオ投資家ぷっちょ

2017年8月3日、東証マザーズへの上場を果たし、その後紆余曲折ありましたが現在まで基盤ビジネスである『生活110番』を固めつつマーケットシェアを高めていっています。

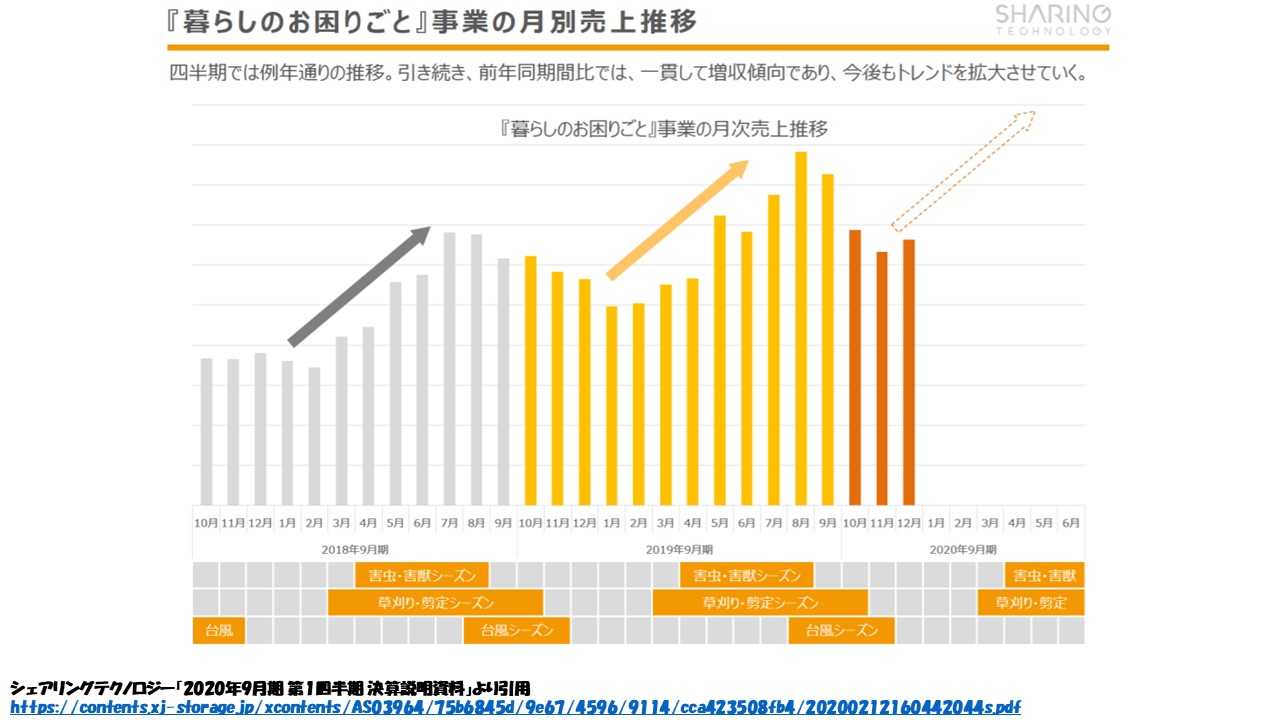

『暮らしのお困りごと』事業の月別売上推移です。

『害虫・害獣』、『草刈り・剪定』、『台風』シーズンなどの繁忙期があり、季節ごとに事業ニーズが異なるので、前年四半期対比で見るのがよいでしょう。

このように、基盤のビジネスが着実と実ってきている状況です。

その中で、シェアリングテクノロジー株(シェアテク株)の将来性を語る上で需要なポイントがありますので、重点的に解説してゆきたいと思います。

株価・決算に紐づくことになります。

【シェアリングテクノロジー株(シェアテク株)のポイント】

1. 『暮らしのお困りごと』事業の投資対効果が顕著に表れており良い傾向

2. 投資縮小による本業回帰で一転突破を期待

3. 市場・顧客ニーズの期待に応えるmover(マッチングアルゴリズム)

4. シェアリングテクノロジー株(シェアテク株)のテクニカル分析とrisk

上場以来、市場をいろんな意味で賑わせてきたシェリングテクノロジー。改めて状況をシェア。

~目次~

1. 『暮らしのお困りごと』事業の投資対効果が顕著に表れており良い傾向

2. 投資縮小による本業回帰で一転突破を期待

3. 市場・顧客ニーズの期待に応えるmover(マッチングアルゴリズム)

4. シェアリングテクノロジー株(シェアテク株)のテクニカル分析とrisk

✓ 『暮らしのお困りごと』事業の投資対効果が顕著に表れており良い傾向 |

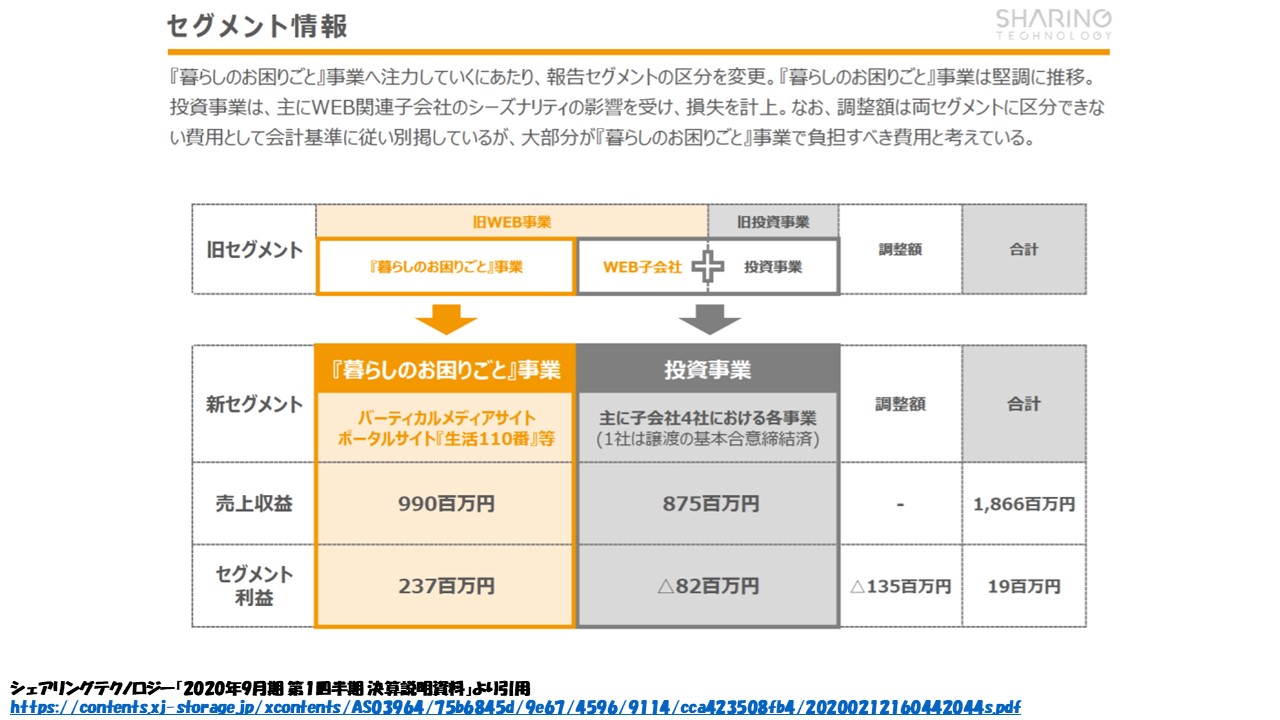

その前に、上場以来のセグメントを新たにしましたので、まずはその説明です。

● 『暮らしのお困りごと』事業が、バーティカルメディアサイトとポータルサイト『生活110番』等に集約されました

● 投資事業としてWEB子会社と旧投資事業が合わさり一つに集約されました

このセグメント訳で、本業である『暮らしのお困りごと』事業へのフォーカスと、一般投資家に対してもそちらに注目してほしい、という意図が現れている変更となりました。

なお、売上収益はそれぞれ半々くらいです。

今後は、『暮らしのお困りごと』事業の占める割合が大きくなると想定され、この事業に注目するとシェアリングテクノロジー株(シェアテク株)の動向が掴みやすくなると思います。

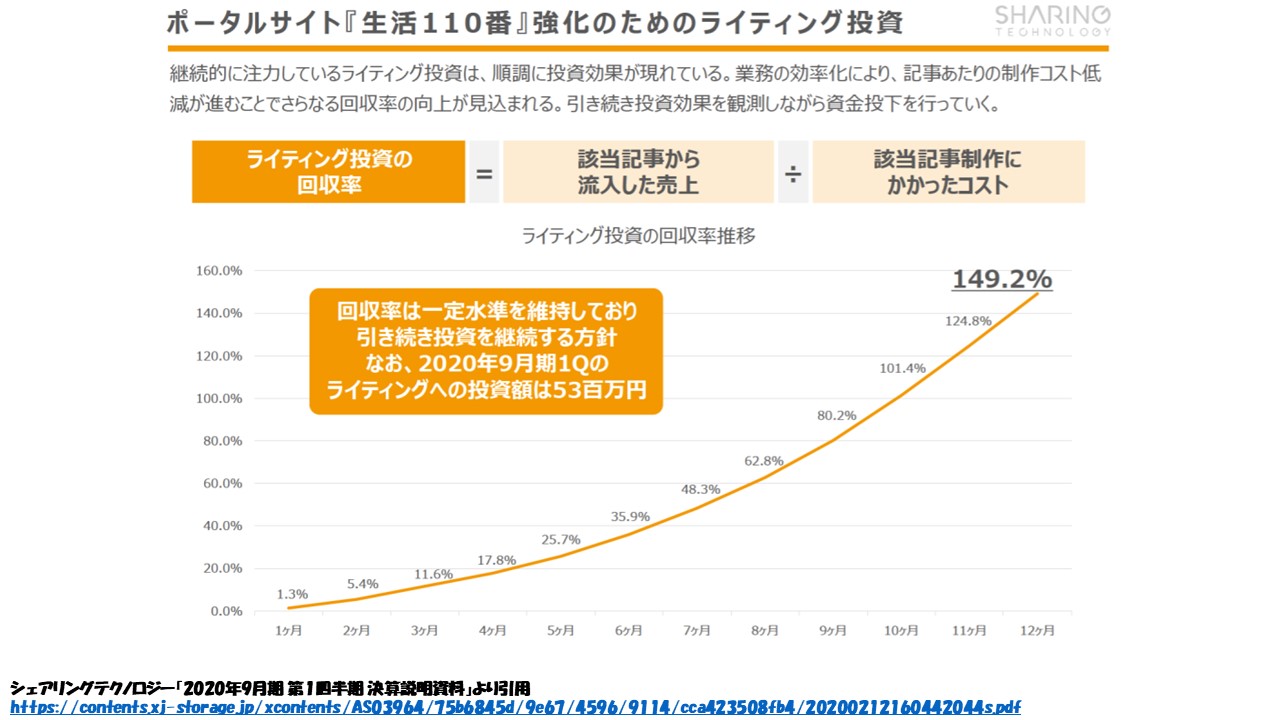

その上で注目したいのが、『暮らしのお困りごと』事業の中の、投資対効果です。

具体的には、ライティング投資に対して、どれだけ売上に紐づいたか、という指標です。こちらの図が分かりやすいです。

もう少し説明しますね。

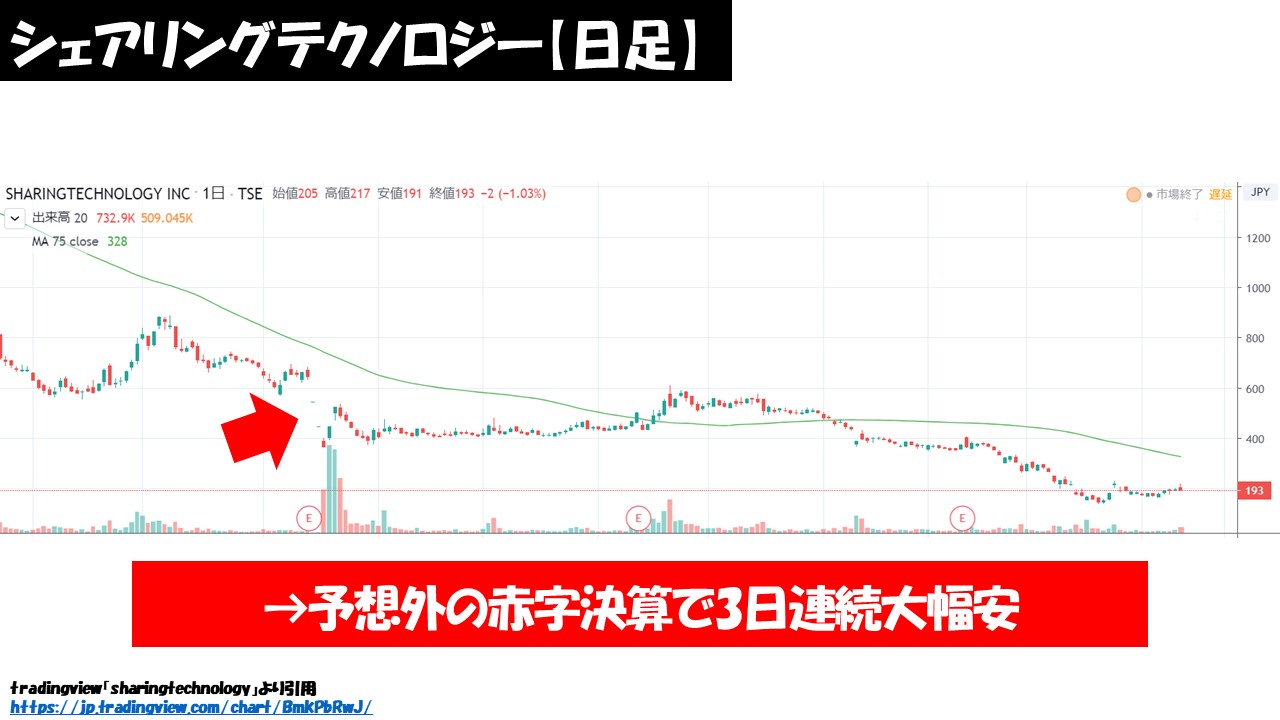

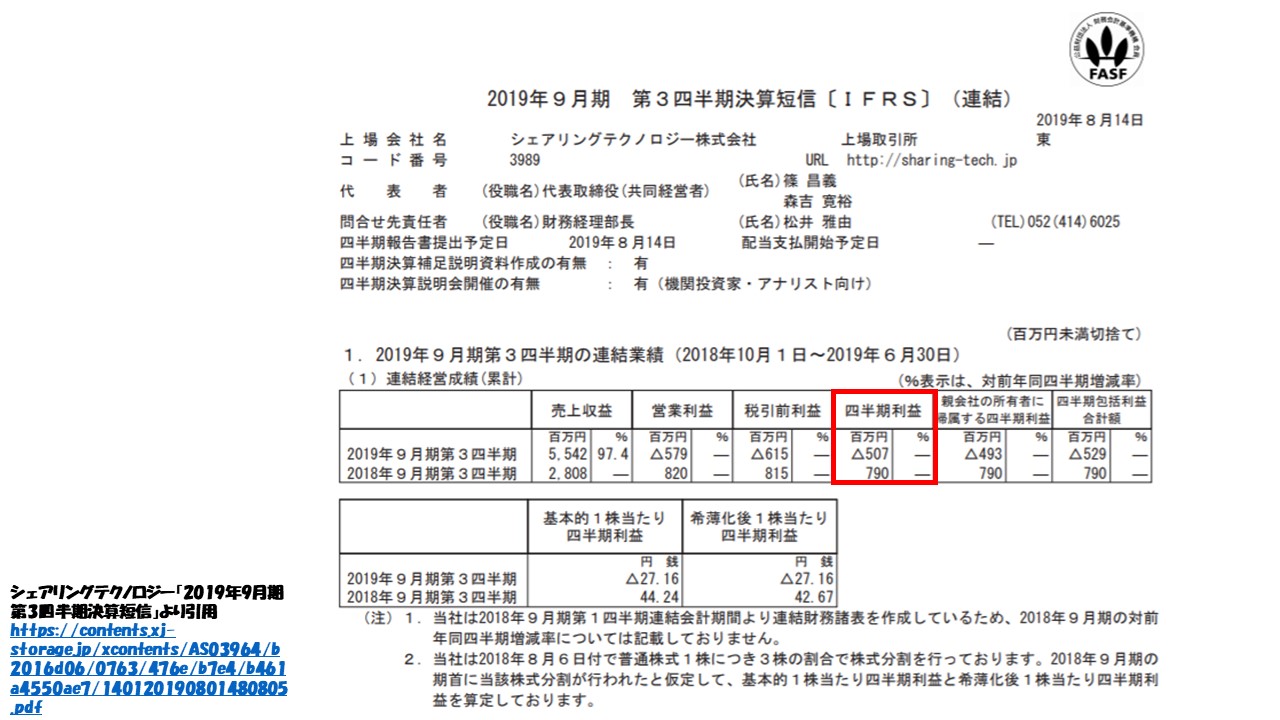

実は2019年夏に、このライティングも含めた大きな事業投資によりコストがかさばり、四半期ベースで5億円の赤字を計上しました。

この時の、シェアリングテクノロジー株(シェアテク株)の株価はこんな感じでした。

その時のシェアリングテクノロジー決算短信IRはこちら。

前年同時期の収益は約8億円の黒字でしたから、そのGAPのインパクトは甚大でした。

で、このマイナスの要因が、現在フォーカスしている『暮らしのお困りごと』事業への先行投資でした。決算短信(IRニュース)ではこのような表現でした。

当第3四半期連結累計期間におきましては、将来の成長のための先行投資として、当社ポータルサイト「生活110番」へのコンテンツ・ライティング投資、ブランド構築・認知拡大に向けたテレビCM等の広告宣伝活動に伴う先行費用の発生により、売上収益は3,399,427千円(前年同期2,014,519千円、前年同期比68.7%増)、営業損失は199,287千円(前年同期は120,600千円の営業利益)となりました。

答えは『yes』(会社側)。

それをサポートするデータは2つあると考えています。

① ライティング投資の回収率がうなぎ上り

② Googleアップデートにも影響されずオーガニック流入量が順調に推移

【① ライティング投資の回収率がうなぎ上り】

まずはライティング投資の回収率がうなぎ上り(①)について、これは既に上で述べた通りです。

ちなみに2020年9月期1Qのライティングへの投資額は53百万円との記載があるので、おそらく年間通じて2億円くらいのライティング投資をしていると推測されます。

(他のTVCMなどの広告宣伝費も膨大に膨れ上がっている想定)

その理由は、下の②のとおりGoogle対応のためです。

【② Googleアップデートにも影響されずオーガニック流入量が順調に推移】

ただこれまでのところ、シェアリングテクノロジーが運営するWEBサイトによる月別売上推移などが順調に推移していることから考えると、今のところ、色んな影響を加味しても、結果的に成功している、と判断できます。

Googleアルゴリズムをもう少し。

アルゴリズムとは、Google独自の論理計算であり、一つ一つのサイトを分析して総合評価で、検索結果の上位に表示させるサイトを決定しています。

主なGoogleアルゴリズムはこちらの3つです(今回は詳細は省きます)。

① MFI(Mobile First Index)

→携帯(モバイル)主流似合ったページを優先

② QDF(Query Deserves Freshness)

→常に最新の情報を検索上位に表示

③ QDD(Query Deserves Diversity)

→検索結果に多様性を持たせるための工夫

過去のアルゴリズムアップデートの概要はこんな感じ。

ベニスアップデート(2014/12/15実施)

パンダアップデート4.2(2015/7/24実施)

ペンギンアップデート4.0(2016/9/23実施)

Rank Brain(2015年初め頃に導入)

クオリティアップデート(2015年5月7日に実地)

モバイルフレンドリーアップデート(2015年4月21日/2016年5月12日に実地)

インタースティシャルアップデート(2015年11月1日/2017年1月10日に実地)

日本語検索アップデート(2017年2月3日に実地)

健康アップデート(2017年12月6日に実施)

コアアルゴリズムアップデート(2018年3月以降に実施)

スピードアップデート(2018年7月以降に実施)

BERTアップデート(2019年10月25日に実施)

※BERTとは自然言語処理技術(NLP: Natural Language Processing)の一種

シェアリングテクノロジー株(シェアテク株)と紐づけてお伝えすると、以下になります。

1) シェアリングテクノロジー株式会社のメイン事業はポータルサイト『暮らしのお困りごと』事業

2) ポータルサイトでは認知度が大切で、広告宣伝費に加えてライティング投資も実施

3) ライティング投資はグーグルに上位表示をさせるための大きな施策

4) グーグルは時代に応じたアルゴリズム変更により上位表示記事を変更させGoogle信頼性を担保する構図

5) シェアテクのポータルサイトは、ライティング投資により収益/収益率が拡大しており、現時点ではグーグルに評価されているという証拠

引き続きライティング投資含めた『暮らしのお困りごと』事業への投資により、収益向上を狙ってゆきたい。

✓ 投資縮小による本業回帰で一転突破を期待 |

調子の良い時に、調子に乗って、本業にとって本当に重要なこと以外にまで手を出し始めたら、企業は終わりだと思っています。

例えば大手の総合商社が色んな事業に踏み出しているのはokです。売上何兆円規模なので、シェアリングテクノロジー(シェアテク)とは状況が全くことなります。

昔にさかのぼりますが、良い例がUSEN。

昔は喫茶などでジャスなどの音楽が流れていて、USENが各店舗を牛耳っていた時代がありました。でもその後、多角化を始めてしまい、多額の損失を出したことは記憶に新しです。

(その後はコンサル出身の経営者が参画して、ドラスティックに不採算事業を滅多ぎって、なんとか黒字化をしましたが。。)

シェアリングテクノロジー株であやうかったのは、同じく投資事業に注力をしていた上場から2019年までです。

創業の引字さんの多角化戦略かと思いますが、シェアリングエコノミーが流行れば民泊へ手を出したり、海外留学だ!となれば留学事業への投資を始めたりと、暮らしのお困りごとの範疇から少々逸脱していた感が否めません。

シェアリングテクノロジー株式会社は、暮らしのお困りごとを解決する会社がベースだと思っています。

もう一度振り返りましょう。何度もご覧になったことのある絵だと思いますが。

今後も、住む場所は形を変えるかもしれませんが、なくなることはありません。

住む家があれば、そこには日常的にさまざまな課題が出てきます。

特異な分野があれば、自分で解決できるでしょうが、そこには専門業者による一定の修理ニーズはあり続けそうです。

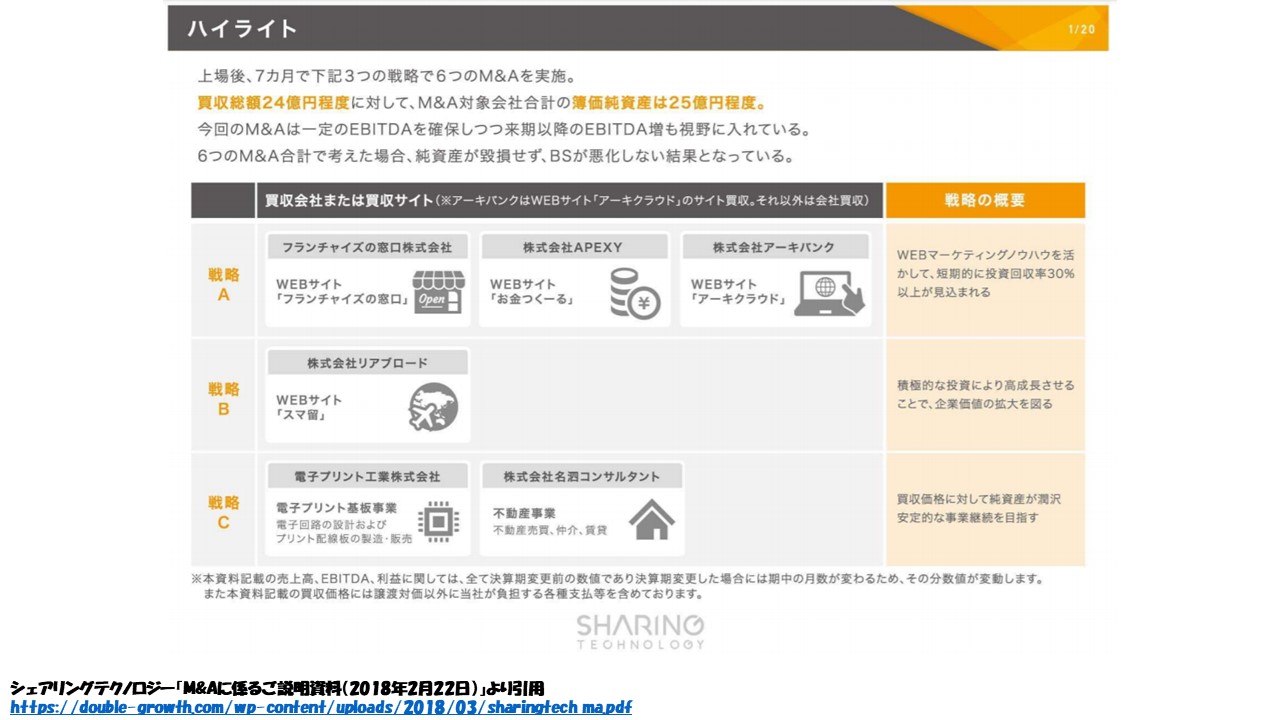

その中で、直近こういった会社への投資をしていました。

この中で、ぱっとみてもこの2つは、『暮らしのお困りごと』事業と照らし合わせた時に???という感じです。

● スマ留(株式会社リアブロード)

● 不動産事業(株式会社名泗コンサルタント)

実際に、2020年前半のコロナウイルスショックにより、スマ留はきびしい状態でしょうし、不動産事業も少々雲行きがあやしいです。

ただ、シェアリングテクノロジー株式会社側も理解されているようで、このようなスタンス・実際のアクションをとられています。

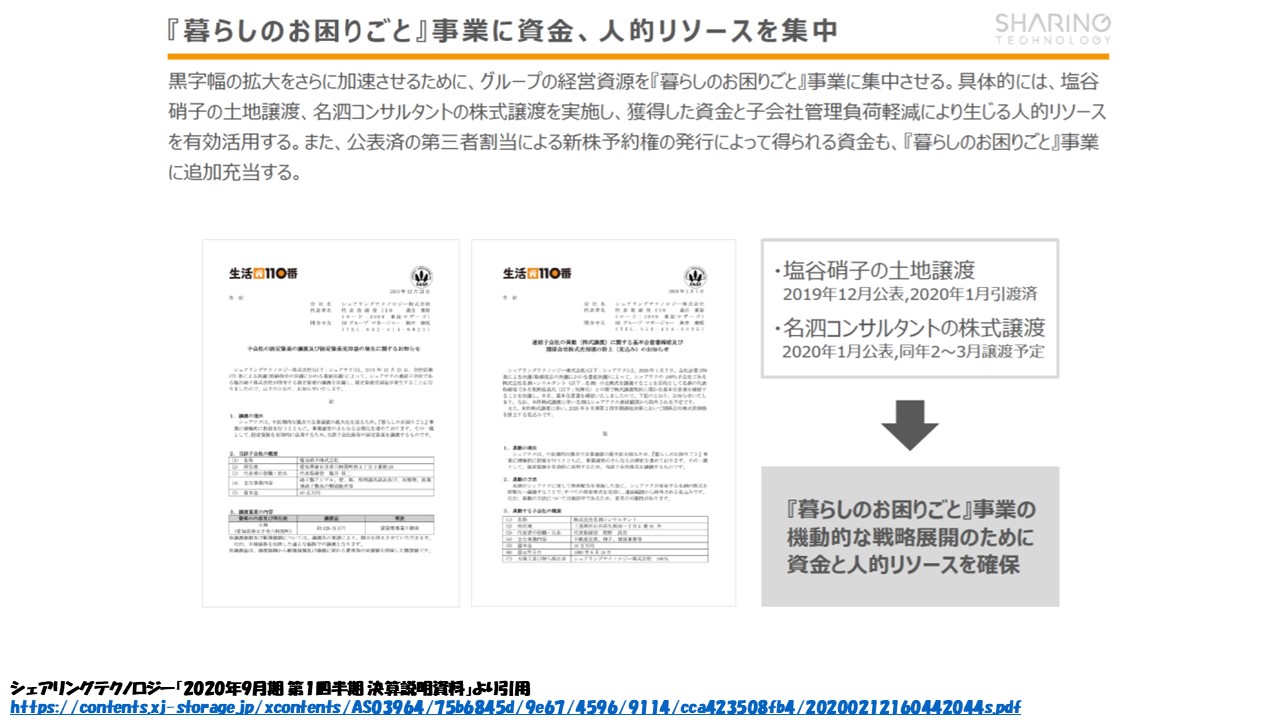

『暮らしのお困りごと』事業に資金、人的リソースを集中

これにより、これまで積極化させていた投資活動を控える!という宣言がなされました。

また、スマ留についても、上場を見越してベンチャキャピタルに一部の株式を売却しています。

さらにコロナウイルスショックによる留学需要減退のリスク軽減にもなっていると思います(株式は依然保有しているので少なくとも影響はあります。買収価格は1億3千万円なので、仮に価値が3割減として4千万円のインパクト)。

このように

・ 事業投資を縮小して、

・ 本業回帰する流れ

があります。

要は、この暮らしのお困りごと指標にフォーカスした事業経営を進める意向です。

売上収益と先行投資(ライティング等)との相関は示されていて、順調そうです。

ただそこに入っている広告宣伝とコールセンターの要素をもう少し理解する必要があると考えています。

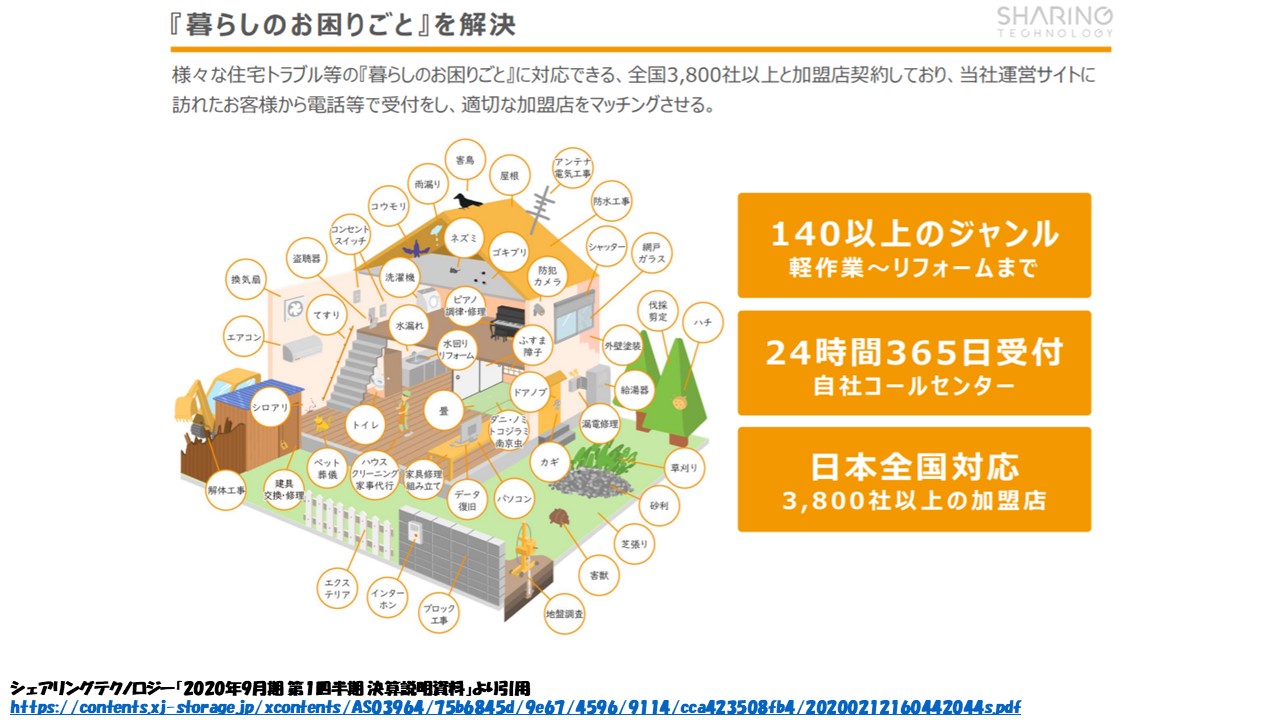

『暮らしのお困りごと』事業には、2つのサイトがあります。

① ポータルサイト(生活110番)

② バーティカルサイト(電気工事110番、ペット葬儀110番など)

【広告宣伝費】

実はポータルサイトである生活110番は広告宣伝費はなく、オーガニック流入(Google検索での流入が主流)になっています。

要は、生活110番(①)に関しては、

・ 広告宣伝をかけずしても安定した消費者が流入しており、

・ そこから安定した収益が入ってくる、ということです。

シェアリングテクノロジー株式会社の収益源でもあり、市況環境にあまり影響受けずに安定した収益が見込まれる部分になります。

このため、現在広告宣伝が打たれているのはバーティカルサイト(②)がメインになります。

ただ、シェアリングテクノロジー株式会社は、今後はポータルサイト(①)に注力する、と宣言しているので、バーティカルサイト(②)の広告宣伝費が減り、全体的に収益バランスが改善することが想定されます。

上でも述べましたが、Googleアルゴリズムに評価され続けるポータルサイト構築をし続けることが大切で、そのためには継続したライティング投資が必要です。

むしろ、広告宣伝費は一時的な効果の可能性もあり、シェアリングテクノロジーとしての資産価値の積上げにはライティング投資の方が良いように思います。

(個人的には動画領域もアプローチしてほしいところです。youtubeやvoicyなどへの参入です)

【コールセンター人件費】

この解釈は少々むずかしいです。良い点とそうでない点がひとつずつあります。

・ 競合参入障壁となっている(良い点)

・ 品質維持が高コスト(わるい点)

コロナウイルスショックによる影響も心配されますが、コールセンター業務の品質維持が課題です。

これは経営層も十分理解しているかと思うところです。140ジャンル以上の暮らしのお困りごとに対応するには、相応の専門スキルが必要で、雇用をつなぎとめる策や、例えば人件費削減のための海外コールセンター、更にはAIによる対応も求められるところです。

一方で、コールセンターによる迅速で丁寧な対応は競合障壁にもなることも事実です。

さらにコールセンターには膨大な消費者とのコミュニケーション(情報)が詰まっているため、シェアリングテクノロジー株式会社にとっては資産として積みあがってゆきます。

これを目に見える形で資産化するためのAI化など、新たな策を推進してほしいものです。

兎にも角にも、本業一転突破は、将来的には良い傾向と考えています。

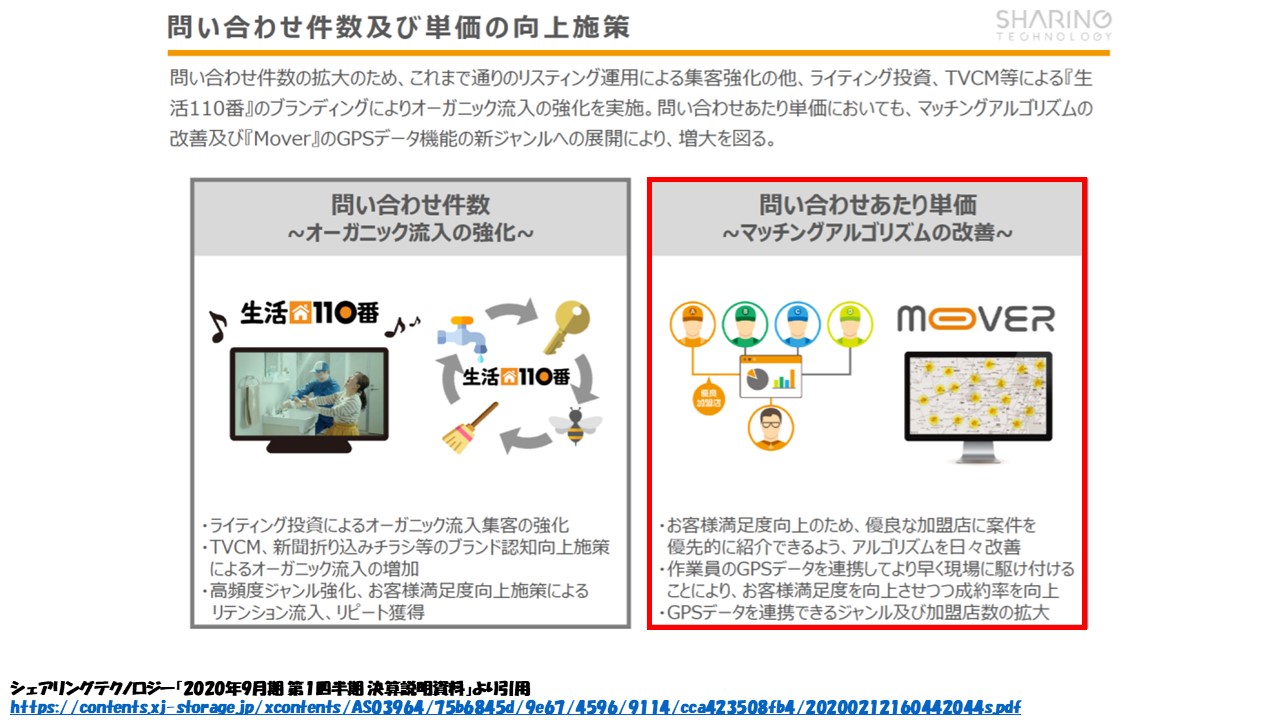

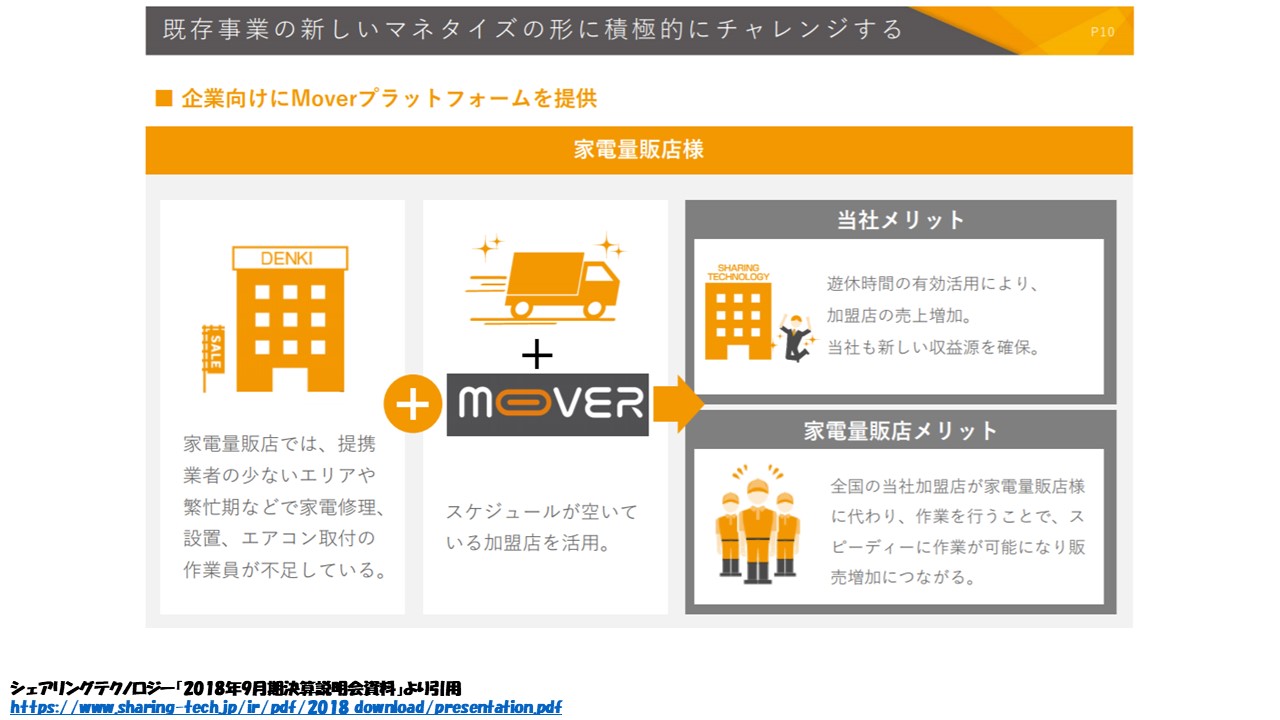

✓ 市場・顧客ニーズの期待に応えるmover(マッチングアルゴリズム) |

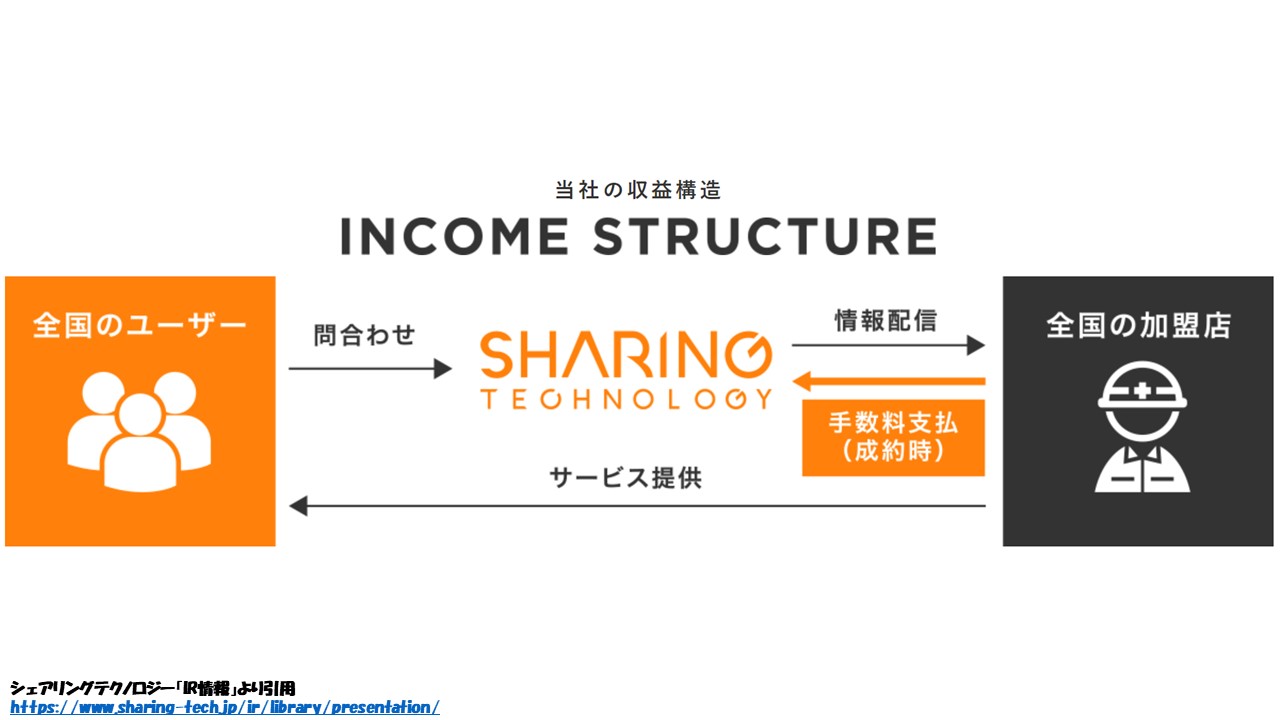

シェアリングテクノロジー株式会社にとっても基盤でもあるmoverシステム。このシステムに様々な競合優位となる付加価値が含まれ、今後も付加価値を生み出してくれることと思われます。

※右側がmover。優良店と消費者をつなぐシステム。GPS連携が現時点でのキモ。

→消費者(依頼主)はスピード命。直ぐに対応してくれる業者(かつ優良業者)を選びたいと思っています。

→加盟店(依頼先)はmoverにより連絡があり位置情報やスケジュール管理により迅速な対応が可能になります。

このようにして、以下のプロセスのココの部分の課題を解決しています。

1) 依頼主が暮らしのお困りごとを発見・検知する

2) 依頼先業者を選定する。「早く直して欲しい」・「よい業者を見つけたい」・「価格を抑えたい」 ←ココの部分

3) 修理・修繕を受ける・評価する

4) リピートする

5) 口コミなどで広める

注意したいのが、それぞれのプロセスにおいて、まだまだポータルサイトやmoverの改善点があるので、クリアしたいというところですね。

例えば2)選定時に携帯・PCを手に取ってポータルサイトを見た時に生活110番を発見できるのか、もっというと調べる前に生活110番を思い出し事前に登録してあった番号から直接コールセンターにかけてくれるようになるまでに必要なこと?などです。

4)リピートや5)口コミでの広まりも、シェアリングテクノロジーにとってコスト削減につながるので、上手くアプローチしたいですね。

例えば一例ですが、ユーチューバーHIKARUとのコラボもありだと思います。

最近ではロコンド社がHIKARUとのコラボ企画をして、オリジナル靴を爆発的な販売記録を打ち出し、サーバーがダウンしたくらいです。こういったインフルエンサーを上手く使いたいですね。TVCMは時代遅れな気もしますし。。。

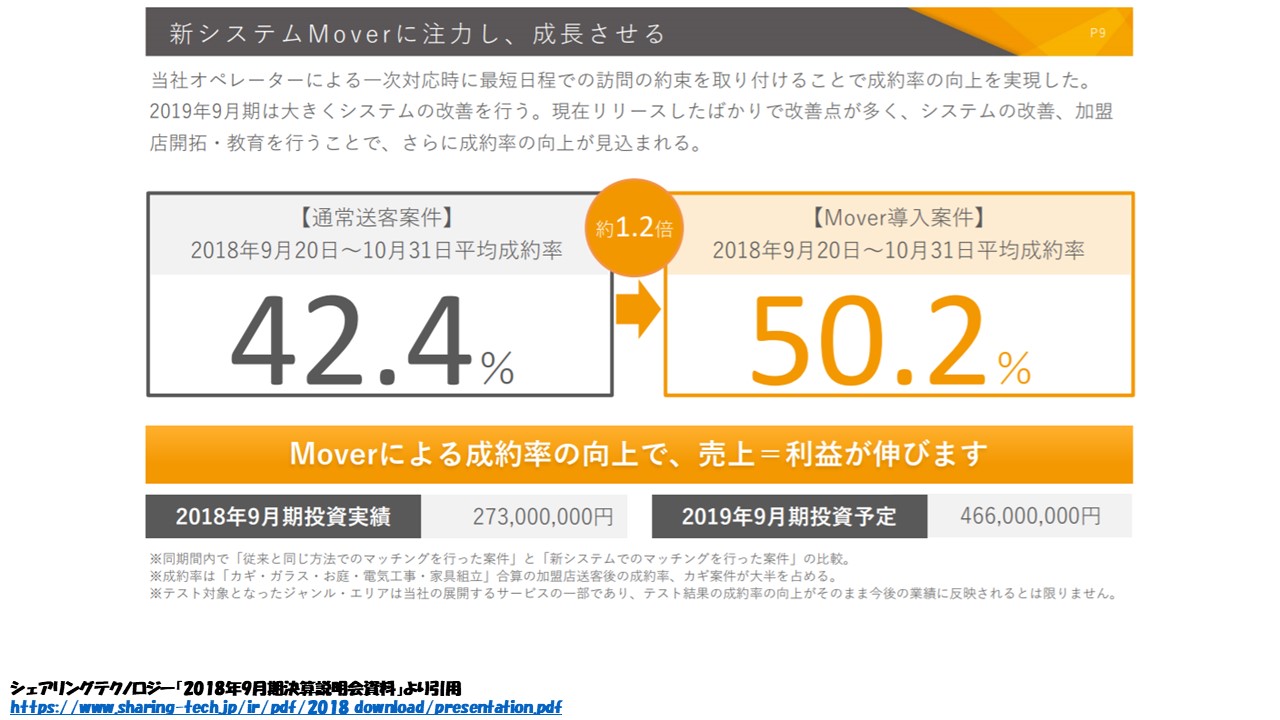

moverに対する投資は、2018年が2.7億円、2019年が4.6億円にものぼります。

その効果として成約率が1.2倍増が出ています。本業へのフォーカスとして、こういったmover投資は続けて欲しいですね。参入障壁を上げる形で。

大手量販店であるビッグカメラとも提携をしています。

葬儀情報まで網羅するようになっています。

✓ シェアリングテクノロジー株(シェアテク株)のテクニカル分析とrisk |

上のシェアリングテクノロジー株価週足チャートのポイントです。

● 株価はtopの2,800から1/14程度まで大きく下がり現在は200弱

● コロナウイルスショック時点比較でも株価400から半分へ

● 週足レベルではRSIは下限近く

● MACDも青色線が上向くことを期待

本業への注力・回帰により、ポータルサイトからの収益が重要になりました。

ポータルサイトからの流入数や問い合わせ数も順調で収益もたかまっているのは良い傾向ですね。

という、ファンダメンタルズ分析はあまり役には立たないです。

全体感では、NYダウ・日経平均ともに暴落し、底からの30-50%戻しを行った頃です。

FRBや日銀による量的緩和やジャンク債購入など、徹底的に経済を支える政策がでています。

こういう大きな流れを捉えつつ、シェアリングテクノロジー株がどうなるのか、という視点も大切です。

ただ、これもファンダメンタルズ分析の一部です。

上のようにテクニカル的にみると、週足レベルでは売られ過ぎ、というサインは出ています。

日中の板も、このところは強含みを推移していました。

直近、右肩上がりのダブルボトムを付けて、株価が上がってきましたので、直近の反発はありそうです。

その後は5月に入って決算がありますので、コロナウイルスショックの影響をどの程度受けているか、ということがポイントになるかと思ます。

既に織り込まれているのか、そうでないのか。じっくりと株価テクニカル側面でみてゆきたいと思います。

新着記事はこちら>>>

Youtube動画でも資産投資に関して情報をシェアしています☆彡

バイオ投資家ぷっちょ/吉日